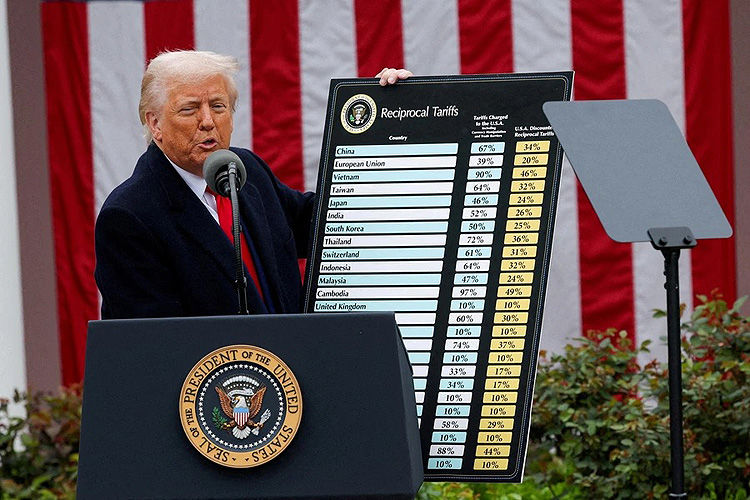

به گزارش افق امروز بانکهای مرکزی در آشفتگی تجاری ناشی از جنگ تعرفهای ایجادشده توسط دونالد ترامپ به حاشیه رانده شدهاند. به گزارش بلومبرگ، کشمکش تجاری بر سر افزایش تعرفههای گمرکی که با دستور رئیسجمهور آمریکا آغاز شده، نقش بانکهای مرکزی کشورها را کمرنگ کرده است. هر چند این تغییر ممکن است موقتی باشد، اما قابل توجه است. در حال حاضر اظهارات رئیسجمهور ایالاتمتحده و همتایان سیاسیاش در دیگر کشورها از اظهارات مقامات بانک مرکزی آمریکا و این کشورها نظیر جرمی پاول، کریستین لاگارد یا کازوئو اوئدا بااهمیتتر شده است. با به حاشیه راندهشدن نهادهای اصلی سیاستگذاریهای پولی، این سوال مطرح است که آیا بانکهای مرکزی هنوز قدرت خود را در این زمینه دارند؟

این مطلب در مورد این است که چطور بانکهای مرکزی در بزرگترین شوک به سیستم تجاری از زمان فروپاشی توافق «برتون وودز» در سال ۱۹۷۱ به حاشیه رانده شدهاند.این یک تصور نهادینه شده است که بانکهای مرکزی در زمان بحرانها مانند سوارهنظام ظاهر شوند و اگر مشکلی پیش آمد، به سرعت عمل کنند. آنها در هر حال در معاملات سیاسی که بخشی از سیاست مالی است، درگیر نمیشوند. بانکهای مرکزی اگرچه اشتباهاتی داشتهاند، اما وجودشان برای حل بحران ضروری بوده است. چه بانک مرکزی استرالیا باشد یا همتایان آن در هند، نیوزیلند یا کره جنوبی، همه آنها معمولا از فدرال رزرو پیروی میکنند. در بحران تعرفههای ترامپ نیز این انتظار وجود دارد. کارشناسان این سوال را مطرح میکنند که آیا مقامات پولی میتوانند به کمک بیایند؟ و سوال دوم این است که آنها چگونه پس از تعرفهها عمل خواهند کرد. یک موضوع گستردهتر این است که آنها در یک سرزمین ناشناخته عمل میکنند. آنها در جهانی کار میکنند که در آن مشکل اصلی نه یک ویروس مانند کووید-۱۹ است، نه بازیگران بد در دوران رکود یا ترکیدن حباب فناوری. امروز مشکل این است که ریشه آشفتگی در جای دیگری از دولت است. تشنجاتی که توسط ترامپ ایجاد شده است، اگر باقی بمانند، اساسا کشورهای مهم را از بازار آمریکا خارج میکنند. این تغییرات، به گفته نخستوزیر سنگاپور، یک «تغییر زمینلرزهای» هستند.

بانکهای مرکزیدر پاسخ به نگرانیها تاکید میکنند که خود میدانند چه کاری باید انجام دهند و میخواهند در محدوده اختیارات خود بمانند: بودجه، مقررات و سیاست تجاری به دیگران تعلق دارد. این یک پاسخ امن است. قابل تصور است که آسیا به تنهایی عمل کند. اما نخستین واکنش با احتیاط خواهد بود. چند ساعت قبل از سخنرانی پاول،کازوئو اوئدا رئیس بانک مرکزی ژاپن به افزایش عدم قطعیت اشاره کرد. استنباط آسان این است که افزایش نرخی که اقتصاددانان برای ماه مه در ژاپن پیشبینی کرده بودند، فعلا از دستور کار خارج شده است.

در استرالیا طبق پیشبینی دویچه بانک انتظار بر این است که بانک مرکزی از رویکرد احتیاطی خود دست بردارد و نرخ اصلی خود را در ماه آینده نیم درصد کاهش دهد. همچنین انتظار بر این است که بانک مرکزی هند، با حفظ نگرانی از تورم زیرهدف، نرخها را در روز چهارشنبه کاهش دهد و نشان دهد که کاهش بیشتری در راه است، اما تعجبآور خواهد بود اگر بانک مرکزی هند در توجیه این اقدامش به تعرفهها اشاره نکند. با تمام این احوال، این روزهای آغازین بحران است و رویدادهای آشفته میتوانند پیامدهای غیرمنتظره طولانیمدت داشته باشند. در سال ۱۹۷۱ تصمیم ریچارد نیکسون رئیسجمهور وقت آمریکا برای خروج از توافق برتون وودز در نهایت نقش دلار را تقویت کرد. در آن زمان نیز گمانهزنی میشد که این حرکت نیکسون که شامل اعمال یک تعرفه ۱۰ درصدی بر واردات موجود بود، پایان نفوذ آمریکا باشد. اما اینگونه نشد. با این حال در بحرانهایی نظیر رکود فراگیر سال ۲۰۰۸، بانکهای مرکزی نقشی اساسی ایفا کردند و این امر موجب تقویت جایگاه آنها در سیاستگذاریهای پولی و مالی شد.

با اینکه بانکهای مرکزی پس از رکود سال ۲۰۰۸به قدرت بیشتری رسیدند. اما گویا اینبار داستان متفاوت است و آنها در حال از دست دادن قدرت خود در تصمیمگیریها و سیاستگذاریها هستند.